川崎駅前签证中心WECHAT(微信)ID tanaka1983 中文服務!@川崎駅6分

TEL050-1790-1670中国人スタッフ10名が在籍し中国語・韓国語・ベトナム語対応。

行政書士・税理士が経営管理ビザ(投資ビザ・査証)の取得・更新・税務申告をサポート!

毎週日曜午後 横浜中華街にて相談会開催中

商 号 川崎駅前签证中心川崎駅前行政書士事務所

所 在 地 〒212-0012 神奈川県川崎市幸区中幸町3-3-1太陽ビル3F

顧問先 約900社 営業時間 平日 9:00~18:00

事務所へのアクセス JR川崎駅 より 徒歩6分(川崎駅東西口側)

WECHAT(微信)ID tanaka1983 中文服務 @川崎駅前TEL 050-1790-1670

关于会计・税务的一年流程表让我来介绍一下。

1 每月決算业务 (时期:毎月)

客户应当提供以下资料,大约每月一次,请把它邮寄给税务师。

税务师会作出税收会计账本,然后在汇报给客户。

(客户应当提供资料)

①银行存折的复印件

②销售额资料 客户每月销售营业发票文档(或者跟它有关收集的发票文档)

③费用成本 注意把所有的费用成本收据发票贴在笔记本上,请把所有资料邮寄给税务师。

2 法人税、法人住民税、法人事业税的申告(时期:从期末财政决算开始的2个月以内)

从期末财政决算开始的2个月以内,税务师会作出纳税申报表,然后进行纳税申报。

纳税的税率为以上三个税的总和,将大约是利润的30%。

关于期末财政决算的资料,我们将提供一系列资料用邮件形式发送给您。

3 源泉所得税的缴纳 (毎月10日)

如果会社付员工的薪酬・介绍費的话、必须代为源泉扣缴。

代为源泉扣缴必须在下个月10日之前必须缴纳给税务署。但是员工不到10人的会社的话,关于员工的薪酬・一部分的介绍費,1~6月分的在7月10日之前、7月~12月分的在1月20日之前必须缴纳给税务署。

如要申请特例6个月源泉扣缴的话、需要有一定的书面通知书提交给税務署才可以。但是,提交开始的第一月必须下个月10号之前要缴纳,之后可以6个月分缴纳一次。

4 年末調整 (12月或者1月)

如果员工只是拿薪酬,没有做副业的话,员工必须提交年末调整表。然后会社必须为每位员工算出个人所得税。在每年的12月或者1月左右进行。

5 法定調书・薪酬付款报告书(1月)

算出前年1整年的员工的薪酬・介绍費的报告书提交给国・地方公共団体。

6 償却资产税申告 (1月)

每年的1月末为止会社的所有固定资产(器具、设备等等)的折旧后账面额必须申告。

申告的结果是,会社的所有固定资产的折旧后账面额的1.4%付给当地的市区町村役所。

7 社长薪酬的决定(从期首开始的三个月以内)

为防止会社过度调整利润来节税,法人税法只允许从期首开始三个月以内变更社长的薪酬。

第4个月之后变更的话,关于变更前的差额部分是不允许算进费用,所以在新的财政年度开始的同时,我们建议您前期的一年度的经营业绩考虑之下决定社长薪酬。

8 社长的奖金的决定(从期首开始的4个月之后、或者是株主総会开始的1个月之后,哪一天以较早者为准)

除上述7讲述的社长薪酬以外,公司要把社长的奖金提供给税务局,如果按照汇报的奖金付给社长的话,这笔奖金数额可以作为公司的费用处理。

提出的期限从期首开始的4个月或者是年度股东大会后的第二天,哪一天比较早者为准,(但是,刚设的新公司的话,要从设立开始的2个月之后)提出。

(参考)如何保存发票的方法

请把所有的收据发票用钉书机装订保存或者把每一张发票贴在笔记本上保存。

在饮食费(跟客户交际)的情况时,就要在收据发票的背面上记载处名·参加人数。

(参考)如何保存账单文件

1 账单文件发票等的保存期間

法人,设置帐本就是交易记帐的同时,与那个帐本有关交易等等作成或收领了的文件(叫「文件」也好,跟帐本合起的叫「帐本文件」也好。),与那个事业年度的确定申告书的提交期限开始必须保存7年。

同时,如果法人,交易情报是根据电磁的方式进行交易信息的情况下,原则是从那个事业年度的确定申告书的提交期限开始需要保存7年那个电磁的记录(电子数据)。 但,如果根据那个电磁的记录打印出来用纸保存的话,就不需要保存电磁的记录。

(注)「帐本」,譬如有,总帐,分帐,现金出入帐,応収帳款分类帐,应付帐款分类帐,固定资产总帐,销售额帐子,进货额帐子等等,还有「文件」,譬如有,盘存资产表,资产负债表,损益计算书,订单,合同,收据等等。

2 如何保存账本文件的保存方法

法帐本文件的保存方法,原则上是以纸方式来保存的。

因此,用电脑制作成的帐本文件,作为原则要把文件打印出来用纸来保存。

关于提交给税务局的设立申报书等事项

公司成立后,必须向税务局提交以下申报书和申请书:

1.设立申报书(税务局、都税事务所)2.蓝色申报的批准申请书(如果进行蓝色申报的话)

3.报告雇佣支出的申报书4.源泉扣缴所得税的纳期特例批准申请书

5.报告期限延长申请书(任意)6.折旧方法申报书(任意)

关于以上文件,需要用一个词来表达业务目的,并在其中说明。如果您有所期望的表达,请告知我们。

关于消费税

公司成立后,原则上第一期和第二期不需要纳税消费税。这是因为消费税对前两期销售额超过1,000万日元的企业征收。

但是,以下情况即使在设立第1期和第2期也会产生消费税纳税义务。

·如果期初的注册资本超过1,000万日元

·第二期,如果第一期上半年的销售额和工资都超过1,000万日元(从2013年1月1日开始的财政年度税制改革事项)

此外,在某些行业(如贸易业)中,通过申报消费税,可以从税务局获得退税。

(参考书籍)

一张备忘录也可以,夜游费也可以。从前国税局调查员揭示了会计部长都不知道的“费用的诀窍”。谁掌控收据,谁就掌控会计。出版社: 中央公论新社(2011年9月9日)

这本书名声不好,但必须考虑到前国税局人员在变化中所写的书。我们原则上会处理提交的与业务有关的文件(仅在怀疑时才会单独询问)。

福利厚生費に関する節税対策:

① 公司租赁公寓以节税

如果公司租赁公寓并提供给董事作为公司住宅,可以将租金的50%〜70%作为公司费用进行处理。与从董事报酬中支付房租相比,将作为公司费用处理的部分可以减少所得税。将一部分房租视为公司费用,还可以减轻董事的房租负担。此外,对于员工,处理方式不同,应计算负担金额更低,因此可获得更大的税收减免。

② 公司旅行

虽然有金额和天数限制,但是公司旅行费用可以作为公司费用进行处理,同时可以避免对员工个人征收所得税。如果有半数以上的员工参加,并且在4晚5天之内,每人的旅行费用不超过10万日元,就可以认定为公司费用。但是,如果向缺席者支付现金,则无法认定所有费用为公司费用,因此需要注意。

③ 运动俱乐部等休闲俱乐部的会费

如果与法人签订合同并且公司的所有员工都可以使用,则可以进行费用处理。

④ 长期服役表彰

如果向工龄超过10年或永久在职的员工或董事颁发纪念品或邀请旅行,则不需要征收所得税。但是,必须是社会通行的相当数额。此外,如果以现金形式支付或赠送高价值物品,则可能被认定为工资所得而应该纳税,请注意。

⑤ 健康检查费用

本来,健康检查费用应由本人承担,不能作为公司费用。但是,如果公司为全体员工支付人体检查费用,则可以将其视为费用。如果只针对特定人员(如董事)进行检查,则不被视为费用,但是,如果限定某一特定年龄以上的人,则可以认定为费用。

⑥ 西装费

如果公司为董事或员工支付西装费,则需要将公司名称印在西装上,并以无偿贷款的形式向员工提供公司购买的西装,这将成为公司资产。

关于交际费的减税对策

① 与客户的旅行费用

如果包括新产品的协调、销售战略制定会议、调查研究和培训实际情况,这些费用可以被认为是经费。重要的是要准备好客观的文件资料,如可以说明实际情况的电子邮件等。

② 与交易伙伴每人5000日元以下的餐费

如果与交易伙伴的餐费每人不超过5000日元,则不是交际费,而是全部费用。但是,需要保存包括当天的用餐情况,接待对象的姓名(名称)及其关系、人数、金额、店名和地址等在内的文件。

(注)如果被认为是私人餐费,则不会被认为是会议费和交际费。同时,支出金额的10%不会被认为是经费。

③ 信息提供费(介绍费)

如果向介绍客户的对象支付酬金,并且该对象不是以此为业务,那么它将被视为交际费。但是,只要满足以下三个条件,就可以被认为是经费。

-支付的对价是基于事先签订的合同的。

-接受服务的内容在合同中明确并且确实是基于该内容接受服务的。

-对价被认为是与所提供的服务内容相当的。

④ 避免隐蔽支付

隐蔽支付是指在支出中隐瞒向税务当局支付的对象的支出。对于隐瞒支付对象的支出,在税法上受到严格的处理。对于隐蔽支付,不仅不能被认为是损失和费用,而且还要额外征收相当于隐蔽支付金额的40%的罚款。换句话说,隐蔽支付是一种双重税收。即使在赤字决算时,即使没有发生通常的公司税,对于这种隐蔽支付,也会产生额外的税收。

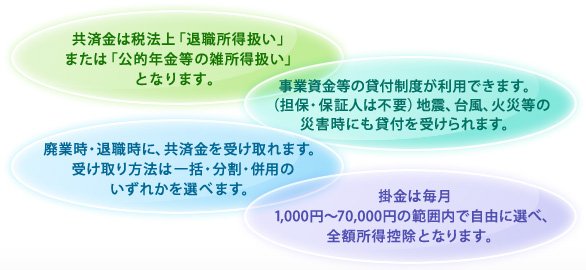

关于加入破产防止共济(经营安全共济)的减税对策

加入破产防止共济(经营安全共济)

经营安全共济(中小企业破产防止共济制度)是为了防止中小企业受到与交易对手企业破产相关的影响,避免中小企业陷入连锁破产或经营困难而设立的共济制度。纳入的保费按照税法规定,对于法人来说是损失,对于个人来说是必要费用。

保费可以一次性缴纳未来的保费。在这种情况下,每个月将发生提前支付减免金,金额为保费月额的1,000分之5。保费可以进行储蓄,直到保费总额达到800万日元。

虽然从创业到满一年之后才能加入,但如果在法人化(法人化)后不到一年时间内,从个人经营的开业日期到法人化为止的时间总计超过一年,则可以加入。

(注)在解除破产防止共济时,将返还解除手续费。(加入一年以上为85%,超过40个月为100%)

解除手续费将被计入收入。

(注)加入破产防止共济应像购买一般金融商品一样,自行判断并承担责任。

我们公司不提供任何招揽、推荐和介绍。

附表十(七):“有关特定基金负担等损失的损失计算详细说明书”

http://www.nta.go.jp/tetsuzuki/shinsei/annai/hojin/shinkoku/pdf/h22/10_07.pdf

投资相关节税对策

①通过购买车辆实现节税

由于购买车辆的购买费用不会立即全额计入成本,因此这可能不是一种立竿见影的节税措施。

但是,如果购买二手车等耐用年限较短的车辆,则有可能在最初的12个月内将总费用的50%以上计入成本。

②通过购买少额资产如电脑实现节税

对于每个不超过30万日元的资产,可以一次性计入成本而不需要进行折旧。(最多可达年300万日元。)

③通过开设第二家店或计入新业务实现节税

作为决算对策,可以考虑在决算月之前开设第二家店或加入特许经营连锁店的情况。

需要预先区分不能计入成本的支出(如不动产保证金、加盟费等)和可以计入成本的支出(如搬迁费用、代理费、培训费),并加以区分。

④通过预付一年的费用实现节税(短期预付费用)

如果法人支付了与在支付日起一年内提供的服务有关的预付费用,并将该支付金额持续计入当年度的损益中,则可以在支付时将其计入损益。

(具体例子包括租金、地租、租赁费、租赁费、保险费、支付利息、汇票贴现费、信用保证费)

但是,需要注意的是,对于类似将借款用于存款或有价证券等收入的支出,即使是一年内的短期预付费用,也不可以在支付时计入损益。短期预付费用的特例只适用于重要性较低的企业会计上的简便处理的事项。根据公司的业务内容判断,成本要素或重要营业费用的事项不适用短期预付费用的特例。

个人所得税和居民税的节税对策

①小规模企业共济

小规模企业共济是个人事业主和中小企业董事可以参加的共济保险,尽管基本上可以全额返还,但在计算个人所得税和居民税时,可以扣除已支付的保险费用。

(注)如果解散公司或退任董事,可以以一次性付款或年金的形式领取退休所得或其他杂项收入的税款。

(注)加入防止破产共济是自己的责任,就像购买其他金融产品一样。我们公司不进行任何推销或介绍。

②分散薪资

由于个人所得税是累进税率(所得越高,税率也越高),因此,将薪资分散给有实际工作的家庭成员,而不是集中在董事长一人身上,可以降低适用的税率。

③重新审查抚养亲属

如果向未同住的亲属支付生活费用,则可以通过向税务局提供汇款凭证来将其纳入抚养亲属范围,即使未同住。

出差津贴的发放

出差时发放的出差津贴原则上为接受役员和员工的非税收入。这是因为津贴被认为是偿还出差等实际支出的费用,只要在常识范围内支付,就不需要征税。由于企业的性质,经常出差的企业尤其通过制定工资和旅费规定,可以建立更多的免税支付机制,从而实现减税效果。

出差津贴为非税收入的要求:

1)在常识范围内;

2)通过全员公正分配的方式;

⇒社长等人的支付太高是问题;

3)在上述基础上制定旅费规定,并根据这一标准进行支付。

考虑年终奖

员工奖金原则上应在支付日期所属的财年中进行费用处理,但对于满足一定要求的奖金,即使在年终结算日之前未支付,也可以作为未支付而计入财务。

为了能够确认未支付计入财务的要件,必须满足以下条件:

1)在年终结算日之前向所有受益者通知决算奖金的金额;

2)在年终结算日后的一个月内向所有受益者支付;

3)在结算时计入未支付。

4)如果只针对在支付日在职的员工,因为无法满足上述第1个要件,因此不能将整个支付金额作为未支付计入财务。

5)建议向每个员工提供支付通知书,并收到确认印章,以便在以后证明通知记录。

加入健康保险组合可以减少社会保险费

如果满足一定条件,可以加入由同业公司集结而成的“健康保险组合”。

加入“健康保险组合”的优点相较于“协会健保”有以下两个:

1.社会保险费率可能较低 →社会保险费减少

2.福利待遇可能更好 →福利制度更完善

虽然不能保证所有的健康保险组合都会得到优待,但是在大多数情况下,你可以享受以上两个优点。

为了加入各个健康保险组合,必须满足每个组合设定的条件。

请详细了解每个组合的入会条件。

作为参考,以下是一些健康保险组合的网站。

•关东IT软件健康保险组合

http://www.its-kenpo.or.jp/html_main/h_c_00.html

•东京广告业健康保险组合

http://www.adkenpo.or.jp/

•东京不动产业健康保险协会

http://www.tfkenpo.or.jp/

雇佣留学生的情况

在支付中国、韩国等留学生的兼职工资时,有些情况不需要源泉征收。这是基于日本与对方国家之间签订的税收条约所依据的。

条件大致如下:

1.留学来日本大学等学校就读。(不包括日语学校和专业学校)

2.公司向所管辖的税务署申报税收条约书。(提供一定的身份证明等如护照)

此外,在雇佣外国人为正式员工的情况下,有一些事项需要在事前注意,如向劳动局的申报、签证申请等,请务必注意。

财务报告期的变更

如果公司预计通过出售持有的房地产等来获得大量销售收益,考虑更改财务报告期将会是有用的。房地产的销售通常不会在合同签订时,而是在交付时在会计处理中予以确认。因此,在交付日期之前,可以通过划分财务报告期(更改结算月份或公司章程),进行一次不包含销售利润的财务报告。

之后,在新的财务报告期内,将制定考虑节税对策的财务报表。由于财务报告期的变更可能会被怀疑后期处理,因此应在财务报告期末之前通过邮件与税务师联系,以确保保留实时证据。

在这种情况下,一般情况下会增加董事报酬,但是,作为董事个人,可以加入小型企业共渔、开始Ideco,或者利用预定确定通知工资减少社会保险费的计划。

利用董事退休金

如果公司设有董事退休金规程,则当董事退休时,可以支付退休金。原则上,以下计算公式的金额为上限。

最终月薪 × 工龄 × 绩效倍率

(绩效倍率为社长3.0、専务2.4、常务2.2、平取缔役1.8、监事役1.6左右)

但是,如果存在无薪工作的董事(通常为亲戚等),即使最终月薪为零,也应该认可约300万日元的董事退休金的意见。将高额利润视为公司业务目标的某种完成,表彰为公司做出贡献的退休董事,并支付退休金以表彰其贡献。具体情况包括前社长的退休,前社长的夫人(现社长的母亲)的退休等。

利润的下一年度亏损(亏损结转抵免制度)

如果某年度获得了大量的利润并尽力进行了税收减免措施,但仍然需要缴纳税款,如果假设当年度企业的财务报表出现亏损,则对应于下一年度的企业所得税将会被退还。这是一项仅适用于国税(企业所得税)的制度,地方税并不适用,因此税率只适用于应税所得的15%(应税所得低于800万日元的情况)至23.2%(应税所得高于800万日元的情况)部分。退还将在下一财政年度结束后进行,因此需要一定的时间。但是,例如出售不动产后变得空洞的租赁业法人等,在下一年度可能面临亏损的风险很高,因此在实际业务中这是一个经常出现的问题。

投资太阳能发电(即时摊销制度的利用)

这是一种投资福岛县的太阳能发电,并获得经济产业省认证的方法,从而可以在第一年将全部投资金额一次性计入费用的方式。通常情况下,这些费用应通过折旧摊销进行成本化,但现在可以进行一次性费用计入。曾经在地震灾后的时期,全国普遍使用这种制度,但现在仅限于福岛县。购买的是太阳能电池板,需要支付土地租金。此外,还有资产折旧税减免特例。

在企业进行M&A时的节税效应

以下内容转载自M&A中介公司Strike的网站。小型企业如果获得了经营力提升计划的认定,并根据该计划实施了M&A,则可以利用以下措施:

装备投资减税(中小企业经营强化税制)

准备金积累(中小企业事业再编投资损失准备金)

Strike公司多次参加了川崎南支部的学习会。M&A装备投资减税被包含在2021年度税制改革纲要中,旨在对于为了提高M&A效应进行的装备投资减税,以促进更高的协同效应。具体而言,可以对装备投资额的10%(或7%)进行税额扣除,或全额进行即时摊销。

M&A的减税措施

令和3年度(2021年)的税制改革中新设的内容

在令和3年度(2021年)的税制改革中,为了实现通过M&A进行规模扩大的小型企业生产力提升,以及避免随之增加的停业所带来的地区经营资源的散逸,设立了促进经营资源集中的税制(经济产业省)[1]。

具体而言,设立了以下措施:①设立了5年据置期间带有预备金以防M&A后的风险;②最高10%的装备投资减税税额扣除等;③设立了鼓励M&A后确保雇用的措施,即如果让薪酬等支付总额比上一年度增加2.5%以上,则可以将该增加额的最大25%作为税额扣除等的政策。

经济产业省过去一直发布有关企业治理指标等的指导方针,并提出了有助于民间企业经济活动的建议。这次的优惠措施和减税措施也是为了促进民间企业,特别是小型企业的经济活动,以推进M&A。

本措施旨在促进设备投资以增强该减税政策和M&A的效果,并作为企业在收购后应对潜在的未计入账面的负债或偶发负债等风险的一种应对措施。特别是此次减税措施的主要对象是中小企业。这是因为随着中小企业经营资源集中化重组,提高生产率和加强企业基础将变得更为重要,因此为了促进M&A,该措施得到了考虑。

获得中小企业认定的企业可以享受中小企业经营强化税制和收入扩大促进税制的附加认定豁免措施。

购买方被认为是进行青色申报的中小企业经营者。在此,中小企业经营者指的是根据中小企业等经营强化法定义的中小企业经营者,符合租税特别措施法中小企业者定义的企业。

大企业拥有资金实力,并且降低M&A的门槛,对M&A的谈判和税务知识、减税和节税方案的了解也较为深入。然而,中小企业则相反,缺乏与M&A相关的知识和经验,并且资金实力也较弱。因此,像本次措施这样的举措在未来以中小企业为主角的M&A中将产生重大影响。

利用减税措施的好处

本次减税措施针对中小企业,但是在本次M&A减税措施中,获得基于计划的M&A实施认定的中小企业可以利用该措施,以追求通过经营资源集中化来提高生产率等目标。

获得本减税措施认定的中小企业可以免于认定中小企业经营强化税制和收入扩大促进税制的附加要求。

有关中小企业M&A的更多信息,请参见以下链接。

https://ma-succeed.jp/content/knowledge/post-2162

输出贸易时消费税退税的注意点

1 关于收据(領収書)・帐单(請求書).

进货时的收据・帐单的收件人姓名须写公司的名字(不是个人的名字).

可以说明进货的商品名称,价格,从哪里购买的资料,包括收货单(納品書)须全部保存.

能够确认公司的名称,地址,电话号码,商品内容等很重要.

特别是标价数十万日元的发票是税务调查的重点对象, 可以把这种发票的复印件带回去.

2 关于EMS的发票

EMS的发票须全部保存.

发票上要填写正确的金额(货物的售价).

发票的寄出人须填写公司名称.

一次邮寄超过20万日元(货物的售价)的时候,会从邮局那里收到输出许可通知书,这份输出许可通知书须保存.

注意不要低价申告.

3 关于销售额

中国的关于销售额的存折,支付宝等客观资料须保存.决算时,需要以这些资料为基础计算销售额.

关于在什么时候,什么地点,以多少价格,卖给了谁的记录须保留.

4 尽量减少通过个人帐户的交易

公司法人代表的个人帐户如果有不特定大量的出入金额,会被税务局怀疑利用个人帐户隐瞒公司的销售额.税务局有不经过本人允许也可以阅览帐户的权限.

5 须在公司的总店(总部)所在地从事业务活动

税务局为了确认公司总店,有可能会在没有事前联系的情况下到访.公司的总店不存在或者空着等的情况下,很容易被进行税务调查.

6 乐天的ID和YAHOO的ID,帐户不要借給别人

只是把ID,帐户借给别人,税务局也会认为是(ID或帐户)的名义人在从事商务活动,而没有进行申告.这是税务调查的对象.

上述的全部资料都有被保存9年的义务.即使消费税一度被退还,几年后进行税务调查时,也可能会因为没有保存资料,让你再次支付消费税.

(经营管理签证与“赤字”)

这一课题也是客户频繁提问的。

“第一年的营业额并不多,经费花费很大有可能会出现经营赤字。对于1年后的经营管理签证更新会不会有影响?”

从结论上来说,初次更新还不需要太多的担心。

实际上对于此类问题的回答,在法务省发表的规则指南上有对于“持续经营”的相关解释。〈法务省网络摘抄〉关于外国人经营者在留资格标准的明确化规定,由于法规的阐述有些复杂,在此进行简单的内容说明。

对于(持续经营)的判断基准,基本上是按照最近一年度以及之前一年这2年的决算报告作为判断基准。对于公司刚刚成立,初次更新经营投资签证的经营者来说,判断材料就是初次成立以来这1年的决算报告书。

以下对于刚刚成立的资本金500万的公司为前提,各种经营结算状况进行分别说明。

(CASE1)

连续两年“负债过高”(决算报告书当中资产负债表当中的“净资产合计额”出现负号(即△))的情况下

负债过高就是说投资的500万资本金已经全部用完,公司完全没有可用资金。连续两年在此状况下,由此判断经营无法持续,那么签证也就无法更新。的确,公司在完全没有可用资金的情况下通过1年以上的努力也没有改善,被确认无法持续经营也是实属无奈。

(CASE2)

仅最近1年度的“净资产合计”额显示负债过高的情况下

通过委托公司评估专家(注册会计师或注册税务师等)对于公司经营改善进行评估,并且出具书面的相关资料,有一部分公司经营者可以获得投资经营签证的更新。

(CASE3)

“净资产合计”数额不至于导致“债务过高”,也就是说低于500万但是在1到499万之间的情况下

这种情况下可以出示今后一年的经营计划书,表明今后的预测收益,又或者对于今后的经营进行明确的阐述说明,原则上也是有可能获得更新经营签证。

以上这些说明当中,肯定不能更新经营签证的仅仅是连续两年“负债过高”的CASE1。由此可说,即便第一期经营赤字,负债过高,经营投资签证也是可以获得更新的。

另外,即使如同“CASE1”所形容的状况,通过追加增加资本金来解决负债过高状况,也还是可以获得认可。

日本からの輸出貿易で

消費税還付を受ける際の注意点

1、領収書・請求書について

仕入れの請求書・領収書の宛名が法人名であること

(個人名ではないこと)

納品書も含め、何をいくら誰から仕入れたのかを説明できる書類を全て保管しておく必要があります。

会社名、住所、電話番号、商品内容などを確認できることが重要です。特に1件数十万円の領収書は税務調査で重点的にチェックされ、コピーを持ち帰られます。

2、EMS送り状について

EMSの送り状を全て保管していること

送り状には正しい金額(販売金額)を記載していること

送り状の差出人が法人名であること

ひとつの便あたり20万円以上の場合(販売金額)は、郵便局から輸出許可通知書をもらうので、これを保存すること。

3、売上について

売上について、中国側の通帳、支付宝など、客観的資料を保管し、これをもとに決算上の売上を計上することが必要です。

誰にいつ何をいくらで売ったかの記録を残しておく必要があります。

4、個人口座での取引をなるべく減らすこと

法人代表者の個人口座に不特定多数の入出金があると、税務署は、会社の売り上げを隠すために個人口座を利用しているのではないかという疑いを持ちます。税務署は口座を本人の承諾なしに閲覧する権限があります。

5、会社の本店所在地で事業を行うこと

税務署は本店所在地の様子を確認するために連絡無しで訪問することがあります。本店所在地が実在しない、空室になっているなどのケースでは非常に税務調査につながりやすくなってしまいます。

6、楽天IDやYahoo!ID、預金口座を他人に貸さないこと

他人にIDや口座を貸していても、税務署は名義人が商売をしていて無申告であると予測して、税務調査にやってきます。

※ 上記のすべての書類は9年間の保管義務があります。一度消費税が還付されていても、数年後の税務調査時に書類が保管されていないことを理由に、消費税を払わされてしまう可能性があります。

各位顾客

承蒙大家关照。

关于从2016年1月份开始所得税,外国人的抚养亲属的扣除检查变成严格化。

具体在公司必须有义务保存下列的文件。

在今年的年底之前,必须准备以下文件,

这样才能始自于2016年的适用,请多多合作。

需要的文件

1,外国政府发行的亲戚关系的文件(户籍,公正书等等,)

2,银行发行的海外汇款的报告书或者信用卡知道让抚养亲属买东西的卡详细内容

3,上述的日语翻译

※ 详细的信息还没发出,

但和以前一样正向回国时递交现金的说明数类,现在已经不被承认。

非居住者・外国法人が日本で不動産投資を行う場合の留意点

1. 每年個人租金收入,是否少於38萬就不用報稅?

個人で不動産賃貸業をする場合、不動産所得から年間38万円の基礎控除を差し引いて計算することができますので、年間の賃料収入が38万円未満であれば申告をしなくても問題になることはないでしょう。

ただし、後で説明するように不動産の賃料から20.41%の源泉所得税が徴収されている場合には、あえて申告をすることによってとられすぎた税金の還付を受けることが出来る可能性があります。

また、もし仮に確定申告をした結果納税が発生しない場合であっても、日本の税務署に対して不動産賃貸による利益がない旨を申告しておくことで、無申告事案としての税務調査など不要の心配事を回避することが出来ます。

2 如果用海外公司名義購買,徵稅率是按照海外個人還是日本法人公司?

不動産の所有者名義が法人であれば、日本の法人税の対象となり、日本法人と同様に課税されます。(不動産所有者が法人であれば、個人としての納税を選択することはできません。)

3 個人租金收扣減,是否可以享有38萬減免?例如租金收入是100萬,實際徵稅是(100-38)x5%?

4 遺產稅,海外房東是否不受日本的遺產法影響,只需要付司法書仕費用就可以?

日本に不動産を所有する外国人が死亡した場合、死亡した人またはその相続人のどちらかが死亡前5年以内に日本に住所を有していない限り、相続税は課税されません。

住所を有していた場合とは、概ね日本の在留資格や住民票を持っていた場合と解釈できます。

死亡した方が日本に居住していた場合で、

その相続人が日本に住所を有している場合には、日本国内外に所在する財産すべてが課税

対象とされます。

一方、死亡した方が日本に居住していた場合(日本の在留資格や住民票を持っていた場合)で、相続人が日本に住所を有しないで、かつ外国籍であれば、日本国内に所在する財産のみが、課税対象とされます。

5 每年報稅有期限嗎?

個人で不動産賃貸をする場合には翌年3月15日までに税務署へ確定申告

法人で不動産賃貸する場合には決算期から2ヶ月以内(特例で3ヶ月以内)に税務署へ確定申告する必要があります。

中国と異なり日本では法人の決算期を自由に決めることが出来るので、法人は12月決算以外の決算月を選択することも可能です。

6 物件的折舊是如何計損?所有類型房東也可以嗎?(海外個人,海外公司,日本法人公司)

耐用年数=(耐用年数-経過年数)+経過年数×20%

【具体例】RCの建物(耐用年数47年)で10年経っている場合の耐用年数

37年(RCの耐用年数47年-築年数10年)+2年(築年数10年×20%)=39年

では、この耐用年数を使って中古建物の減価償却費を計算してみましょう。

例えば、1億円の土地付き築年数10年のRC物件を購入したとします。

まず、RCで築10年ですので、耐用年数は39年です。

この耐用年数をもとに減価償却費を計算します。耐用年数39年の償却率は0.026です。

しかし、購入した物件は、土地付きの物件なので、1億円を土地と建物に分ける必要があります。

中古物件の耐用年数

7 如果房東是在香港用個人貸款購買日本物件(意思是權利書上不用抵押),利息支出部份也可以扣稅嗎?

法人個人ともに、利息を経費に計上して節税をするためには根拠資料として金銭消費貸借契約書と返済予定表が必要となります。これは税務署へ提出するわけではないですが、申告の上で経費に落とすのであれば根拠書類を自身で保管することが義務とされています。

なお、法人の場合には、特別な注意点があります。過小資本税制という制度があり、外国の親会社等からの借入金は資本金の3倍までとする規制があり、これを超える部分の利息は経費とすることが出来ません。

8 請問以下源泉稅的定義是否正確?

- 租客是法人

- 房東是沒有日本居住簽證的海外個人/公司

- 本年度繳交後,下年度申報正確的收入,多出的可以退回

外国法人や日本非居住者が日本国内に所在する不動産賃貸を賃貸した場合の課税の概要は下記の通りです。

非居住者または外国法人が不動産を賃貸した場合には、一定の場合、借主が家賃の20.42%を源泉徴収して税務署に支払う義務があります。つまり、不動産所有者に支払われる金額は、支払金額の79.58%相当額で、残りの源泉徴収した20.42%相当額については、不動産の賃借人が家賃の支払をした翌月10日までに税務署に納付することになります。

非居住者は、確定申告をすることにより源泉徴収された金額が精算(還付)されることになります。

なお、不動産を賃借した個人が自己またはその親族の居住の用に供するためのものである場合には、源泉徴収の必要はありません。

9 如果房東忘記了申報收入,會有甚麼問題?

日本の所得税法では毎年1月1日から12月31日までの1年間に生じた所得について、翌年2月16日から3月15日までの間に確定申告を行い、所得税を納付することになっています。

しかし、期限内に確定申告を忘れた場合でも、自分で気が付いたらできるだけ早く申告するようにしてください。この場合は、期限後申告として取り扱われます。

また、期限後申告をしたり、所得金額の決定を受けたりすると、申告等によって納める税金のほかに無申告加算税が課されます。

各年分の無申告加算税は、原則として、納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算した金額となります。

なお、税務署の調査を受ける前に自主的に期限後申告をした場合には、この無申告加算税が5%の割合を乗じて計算した金額に軽減されます。

税務署では主に不動産管理会社、不動産仲介会社などから資料提出を求め、不動産賃貸業の申告漏れに対して厳しく対処しています。

10 在物業出售而有利潤情況下,有那些費用可以當作支出呢?

例如買賣時房東去日本的機票,酒店,整個出租期間的管理費,修繕費,每年交的收入稅

外国法人や日本非居住者が日本国内に所在する不動産を売却した場合の課税の概要は下記の通りです。

非居住者が不動産を売却した場合には、一定の条件に該当する場合、その不動産の購入者は売買代金の支払いの際※2、支払金額の10.21%相当額を源泉徴収して税務署に支払う義務があります。つまり、非居住者に支払われる金額は、支払金額の89.79%相当額で、残りの源泉徴収した10.21%相当額については、不動産の購入者が対価の支払をした翌月10日までに税務署に納付することになります。売却した非居住者は、確定申告をすることにより源泉徴収された金額が精算されることになります。

なお、不動産の売買金額が1億円以下で、かつ、購入した個人が自己またはその親族の居住の用に供するためのものである場合には、源泉徴収の必要はありません。

川崎车站是个非常方便热闹的地方,徒步5分钟以内,就可以找到几家大型商场,音乐厅,健身房,图书馆,医院,电影院和区役所等政府部门,生活上工作上很方便。明后年,东芝本社和佳能工厂也都将移到川崎车站附近,估计以后越来越热闹。

川崎车站是个有特色的地方,西口和东口是截然不同的世界。西口发展起来不久,高楼大厦很多,很有现代大都市的感觉,加上大型购物商场,随时都是人很多。而东口是传统的日本老街,充满活力,价廉物美的商店很多,人情味很足,偶尔还可以在偏僻处看到些流浪汉。不过,这也是我在川崎买房子的一个原因,一个地方可以感受两种文化,是日本其他地方看不到的。

川崎车站是个吃喝嫖赌都有好去处,但对孩子的教育来说不太理想。个人觉得更适合单身,没有小孩的家庭,或小孩已经独立的家庭。对孩子还小的家庭来说,建议多考虑考虑。

川崎车站附近的小学和中学一般,好像在车站附近,只有区役所旁边的宫前小学比较有名,很多人专门搬到那一片,而西口的小学一般般。加上,东口过去10多分钟,就是有名的风俗区,据说南町周围有少许黑社会(网上查的)。除了河边,公园绿地也很少。

感觉港町和铃木町车站附近更适合有小孩的家庭。离赛马场和风俗街很远,车站前有大型商场等,交通也方便。

ALL rights reserved 川崎駅前签证中心

在留資格签证認定(从国内申请亲属过来)

在留資格签证変更(专门,大学毕业就职,国际结婚等)

在留期間签证更新許可(厨师更新,就职,日配更新等)

永住签证許可、帰化許可申請(日本国籍の取得)

投资经营,公司设立,会计记帐,税务申告等

不法滞在(黑转白)在留特別許可 仮放免手続

各種風俗許可認可相続/遺言書作成

关于签证相谈无料

在日华人